Cierre fiscal enero 2026: modelos clave del 4T y resúmenes anuales

Enero no es “un mes más” para autónomos y pymes, cierre fiscal enero 2026: es el momento en el que se cierra fiscalmente el año anterior (2025) y se presentan tanto modelos del 4º trimestre como varios resúmenes anuales. Hacerlo bien no solo evita sustos: también te permite arrancar el año con tus números ordenados, sin improvisaciones.

Aviso importante: este artículo es informativo y no constituye asesoramiento legal o fiscal. Cada caso debe revisarse de forma individual.

En 30 segundos: lo que necesitas saber

- En enero se presentan muchos modelos del 4T 2025 y algunos resúmenes anuales.

- Varios modelos trimestrales del 4T vencen hasta el 20 de enero de 2026 (por ejemplo, retenciones como el 111/115, entre otros, según tu actividad).

- El IVA trimestral (Modelo 303) del 4T se presenta del 1 al 30 de enero de 2026.

- El Resumen anual de IVA (Modelo 390) se presenta del 1 al 30 de enero de 2026 (cuando corresponde).

- Los pagos fraccionados IRPF Modelo 130/131 del 4T también van hasta el 30 de enero.

- Algunos resúmenes anuales como Modelo 190 (retenciones) y Modelo 180 (alquileres) llegan hasta el 2 de febrero de 2026.

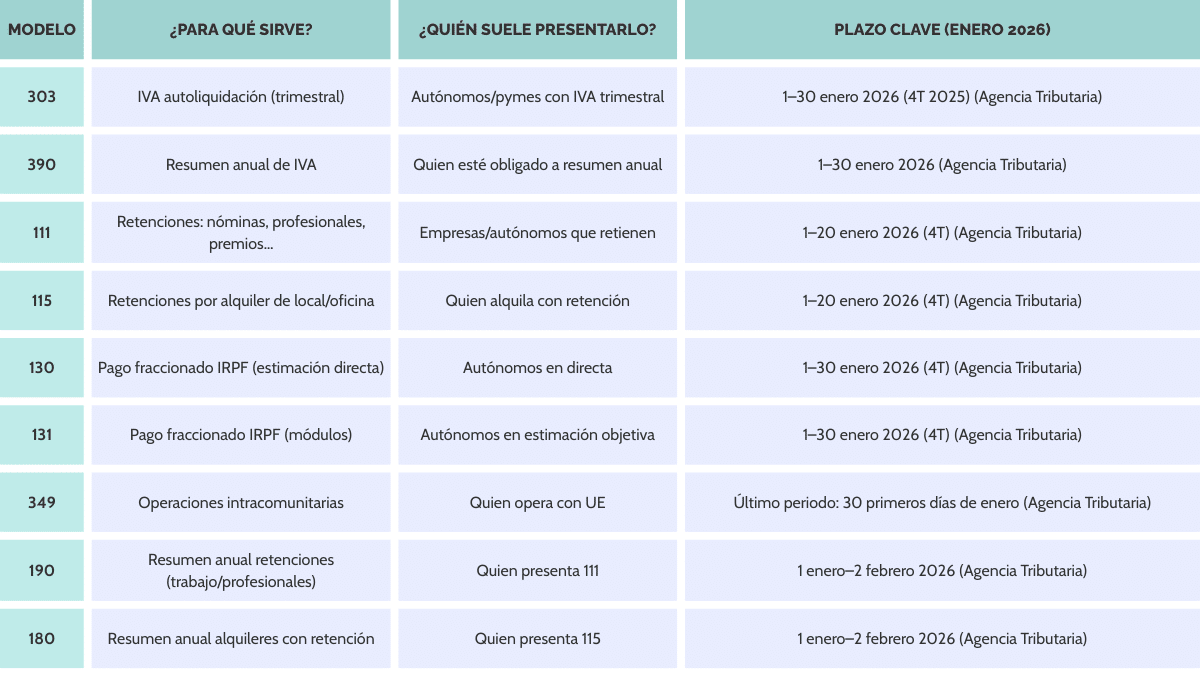

Qué modelos se presentan en enero (tabla rápida)

Ojo: esta tabla cubre los más habituales para autónomos y pymes. La obligación exacta depende de tu actividad, si tienes empleados, si pagas alquiler con retención, si operas con la UE, etc.

Plazos oficiales: enero 2026, sin líos (con fechas)

1) Lo que suele vencer hasta el 20 de enero de 2026

Según el calendario oficial, varios modelos trimestrales (muy típicos en negocios) se presentan con carácter general del 1 al 20 de enero para el 4T 2025. Aquí entran, por ejemplo, retenciones como el 111 y el 115 (entre otros modelos según el caso).

Consejo práctico: si tu negocio tiene empleados, paga facturas de profesionales con retención, o alquila local, enero suele venir cargado. Tener una “carpeta fiscal” con nóminas, facturas y recibos del trimestre te ahorra horas.

2) Ventana de domiciliación (muy importante si quieres pagar “en automático”)

La AEAT publica ventanas específicas de domiciliación para ciertos modelos. Por ejemplo, en el caso del 303 trimestral, la domiciliación del 4T 2025 se sitúa en enero con un rango concreto (en 2026 aparece del 1 al 27 de enero para el 4T, según el calendario de domiciliación).

Si vas justo de tiempo, esto es clave: domiciliar no es lo mismo que presentar. Puedes presentar dentro del plazo general, pero la domiciliación puede cerrar antes.

3) Lo que vence hasta el 30 de enero de 2026

Aquí están dos “pesos pesados”:

Modelo 303 (IVA 4T 2025): del 1 al 30 de enero de 2026.

Modelo 390 (Resumen anual de IVA): del 1 al 30 de enero de 2026.

Modelo 130/131 (pagos fraccionados IRPF 4T 2025): también hasta el 30 de enero.

4) Lo que llega hasta el 2 de febrero de 2026

Si además tienes que presentar resúmenes anuales informativos:

Modelo 190: del 1 de enero al 2 de febrero de 2026.

Modelo 180: del 1 de enero al 2 de febrero de 2026.

Y ojo: para 2026 hay novedades en determinadas declaraciones informativas (por ejemplo, cambios aplicables a modelos como el 190/347, entre otros). Si tu software o gestoría importa ficheros, conviene revisarlo antes de enviar.

Checklist de cierre fiscal de enero (paso a paso)

Paso 1) Identifica qué te toca presentar

Hazte estas preguntas rápidas:

- ¿He emitido facturas con IVA? → seguramente 303 (y quizá 390).

- ¿He pagado nóminas o facturas con retención a profesionales? → 111 y luego 190.

- ¿Pago alquiler de local con retención? → 115 y luego 180.

- ¿Estoy en estimación directa u objetiva? → 130 o 131.

- ¿He comprado o vendido servicios/bienes con la UE? → 349 (según periodicidad).

Paso 2) Prepara documentación (30 minutos que valen oro)

- Ventas: facturas emitidas, tickets, ventas online (si aplica).

- Gastos: facturas recibidas, justificantes, recibos, contratos (alquiler, renting…).

- Retenciones: nóminas, facturas de profesionales, alquiler con retención.

- Bancos: extractos del trimestre para cuadrar cobros/pagos.

- Si operas con UE: facturas intracomunitarias y NIF-IVA de clientes/proveedores.

Paso 3) Cuadra números antes de presenta

No es solo “presentar por presentar”: un descuadre típico es declarar IVA sin haber verificado facturas duplicadas, abonos o facturas rectificativas.

Paso 4) Decide forma de pago (y revisa plazos de domiciliación)

Si vas a domiciliar, revisa el rango correspondiente en el calendario de la AEAT para no quedarte fuera.

Paso 5) Guarda evidencias (por si hay requerimientos)

- Justificante de presentación

- CSV/acuse de recibo

- Copia de modelos

- Fichero de soporte (si presentas por fichero)

Errores frecuentes (y cómo evitarlos)

- Confundir “presentación” con “domiciliación” y llegar tarde a la domiciliación. Solución: mira el calendario de domiciliación antes.

- No revisar facturas rectificativas o abonos y “arrastrar” errores al IVA.

- Olvidar el 190/180: presentas 111/115 y se te pasa el resumen anual (que tiene su propio plazo).

- Declarar operaciones UE sin controlar el 349 (cuando corresponde por periodicidad).

- No tener trazabilidad: sin extractos ni listado de facturas es fácil equivocarse y difícil defenderse si hay una comprobación.

- Aplicar “reglas genéricas” a casos especiales (autónomos en módulos, negocios con prorrata, operaciones especiales…). En estos casos, mejor revisión profesional.

Si se te ha pasado el plazo: qué hacer (sin alarmismo)

Si estás leyendo esto en la última semana de enero de 2026, es posible que algunos modelos con fecha “hasta el 20 de enero” ya hayan vencido (por ejemplo, retenciones trimestrales habituales).

En general, la recomendación prudente es: presentar cuanto antes, revisar si procede recargo/intereses y documentar el motivo del retraso. Como puede variar por caso y resultado del modelo, lo ideal es revisarlo con tu asesor para minimizar errores y regularizar correctamente.

Si quieres que revisemos tu caso y evitar errores, contáctanos y te orientamos.

Servicios relacionados

Fuentes consultadas (oficiales)

AEAT — Calendario del contribuyente 2026

AEAT — Plazos y domiciliación 2026 (varios modelos)

AEAT — Modelo 303 (Instrucciones 2026)

AEAT — Modelo 390 (plazos)

AEAT — Modelo 130 (plazo 4T)

AEAT — Calendario enero 2026 (hasta 30 de enero, 130/131)

AEAT — Modelo 349 (plazos)

AEAT — Modelo 190 (plazos)

AEAT — Modelo 180 (plazos)

AEAT — Novedades / modificaciones en declaraciones informativas